中煤集团旗下上市公司,安徽四大煤企之一。

新集能源(601918.SH,以下简称“公司”)是华东地区大型煤炭、电力综合能源企业之一,也是安徽省内四大煤炭企业之一,所属煤矿、电厂分布在安徽省内,其中煤炭生产、销售在安徽省内处于中等规模,发电效率居于安徽省前列。

公司 1989 年 12 月开发建设,原为淮南市地方煤矿企业,1994 年转由国家开发投资公司控股,从地方企业转变为中央企业。

2007 年 12 月,公司 A 股在上交所成功上市。2016 年 9 月,公司划入中煤集团管理。

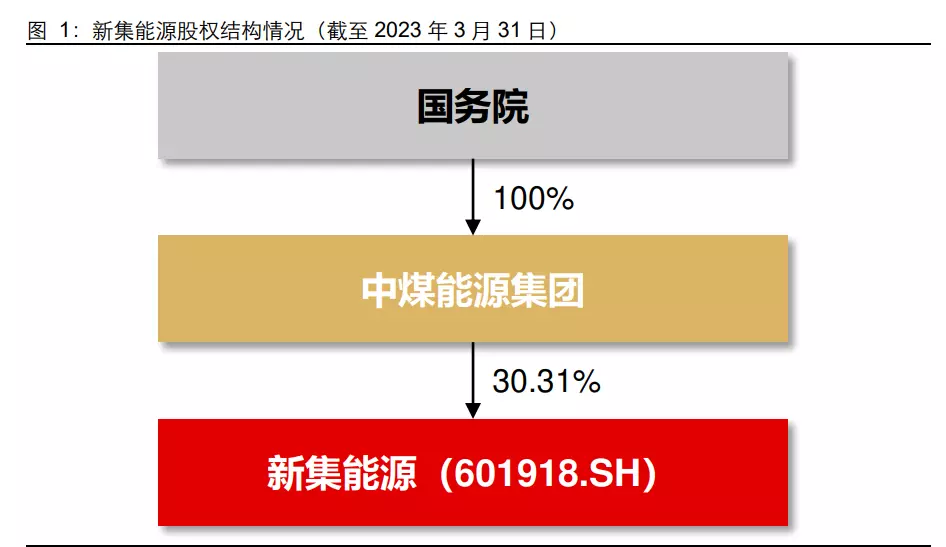

截至 2023 年 3 月 31 日,公司实控人为国务院,控股股东中煤能源集团持股比例为 30.31%。

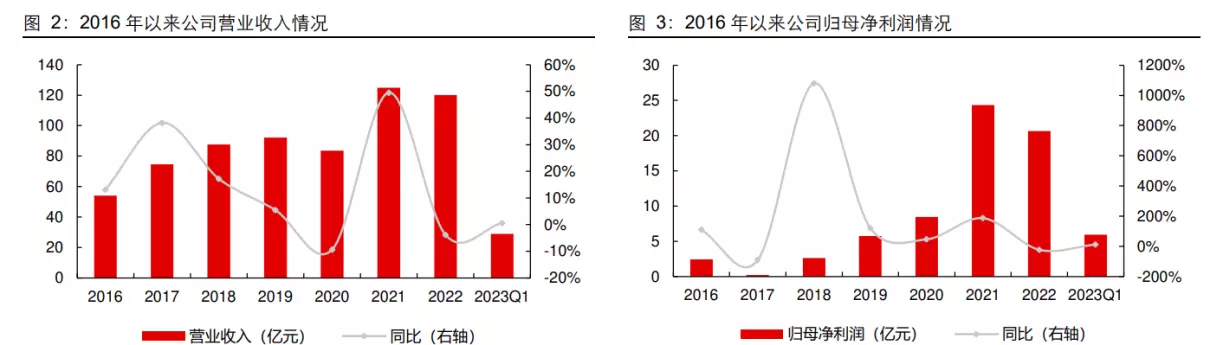

2021 年以来营收及净利上新台阶。

受益于煤价中枢抬升,2021 / 2022 年公司实现营业总收入 124.89 / 120.03 亿元,同比+49.48% / -3.89%;实现归母净利润 24.34 / 20.64 亿元,同比+187.32% / -22.44%。

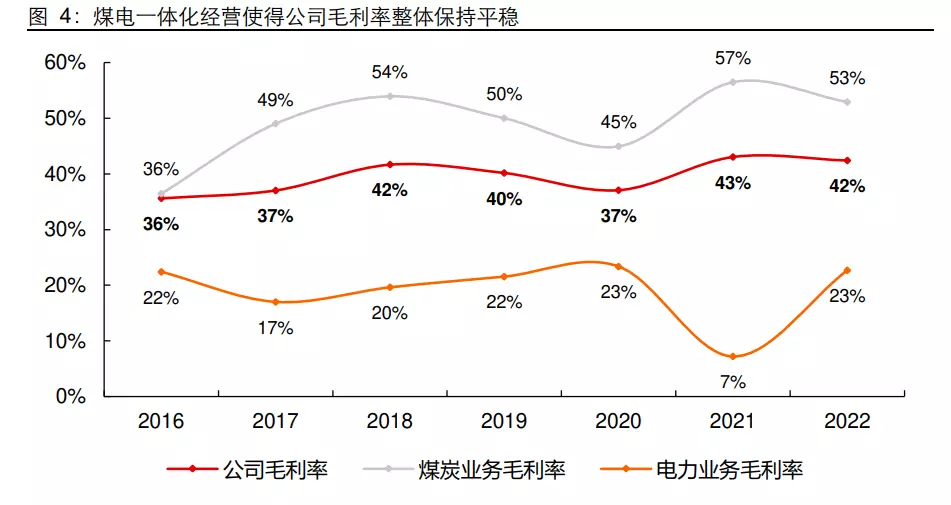

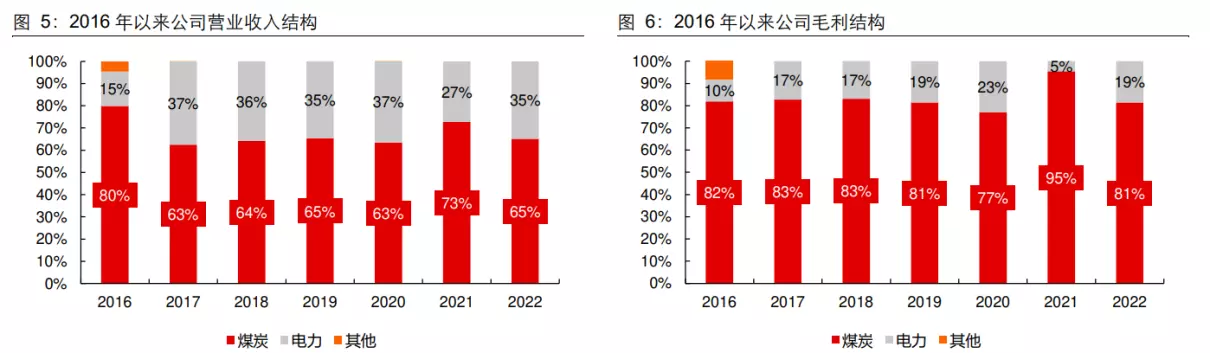

主营煤炭和电力业务,平抑毛利周期性波动。

公司 2017 年开始专营煤炭和电力业务,其中煤炭业务贡献大部分营收和毛利。2022 年煤炭业务实现营业收入 78.20 亿元,占总营收的 65%,实现毛利 41.41 亿元,占总毛利的 81%。从毛利率走势来看,或得益于煤电一体化经营,公司近年来毛利率整体保持在 36%-43%之间。

煤炭业务:公司下属矿井主要产品为动力煤,煤种主要为气煤和部分 1/3 焦煤,具有中灰、低硫、特低磷、高挥发分和高发热量等特征。截至 2022 年末,公司拥有 5 对生产矿井,可采储量合计 14.76 亿吨,核定产能合计 2350 万吨/年。

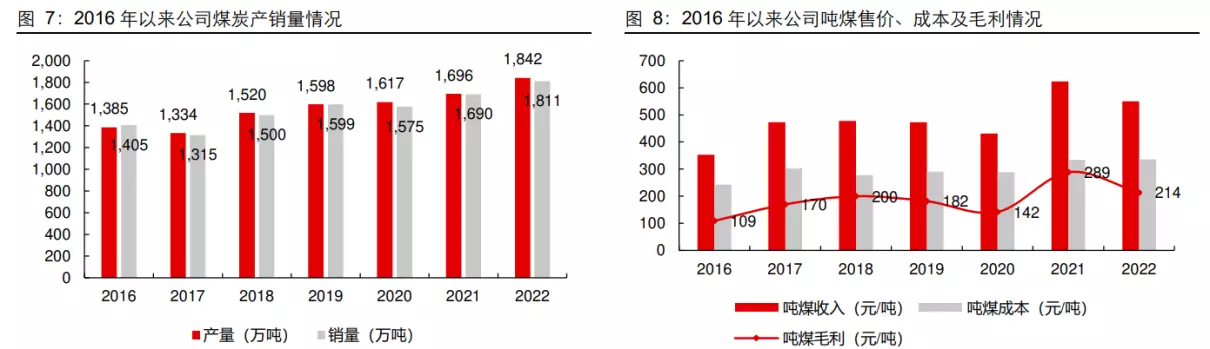

2022 年新矿井投产贡献量增,商品煤煤质下降影响售价。

受益于 300 万吨/年板集煤矿项目正式投产,2022 年公司实现商品煤产量 1841.90 万吨,同比增长 145.87 万吨,增幅 8.60%;实现商品煤销量 1811.03 万吨,同比增长 120.96 万吨,增幅 7.16%。

价格方面,公司煤炭以长协销售为主,长协比例高达 80%-90%,因此售价较为稳定。

2022 年或由于矿井地质条件和过断层等因素造成公司商品煤煤质下降、热值不足 4000 大卡 /千克,公司吨煤售价同比下降 11.70%至 550.07 元/吨,吨煤成本相对平稳,导致吨煤毛利同比下降 26.01%至 213.69 元/吨。

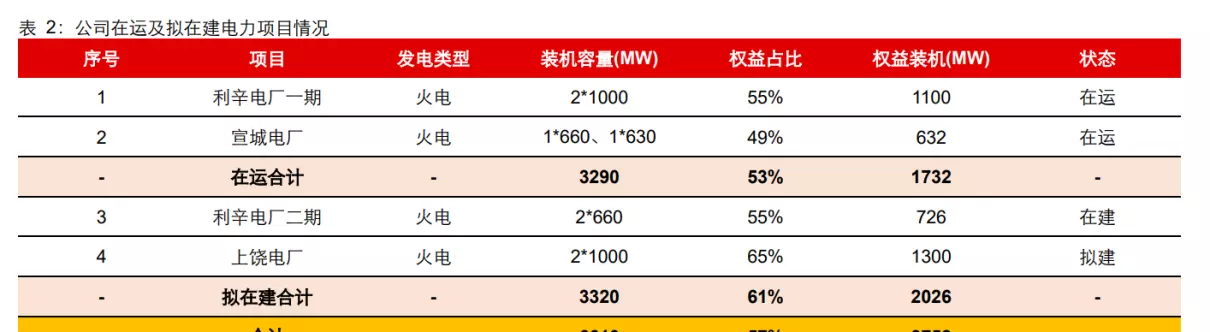

电力业务:公司电力板块均为火电,主要由子公司中煤新集利辛发电有限公司负责运营,公司持股比例 55%,目前拥有一期 2*1000MW 在运机组以及二期 2*660MW 在建机组,是公司板集煤矿的配套坑口电厂。

公司参股电力企业为中煤宣城发电有限公司,公司持股比例 49%,中煤电力有限公司持股比例 51%,目前发电装机规模达 1290MW。此外公司还筹备建设上饶电厂(2*1000MW),并拥有新集一矿、二矿两个低热值煤电厂。

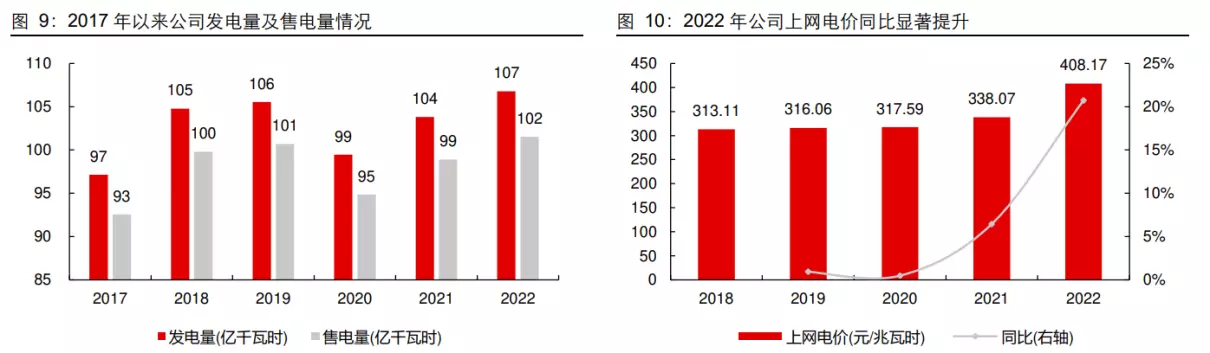

2022 年公司发电量整体保持平稳,上网电价同比提升显著。

公司近年来发电量及售电量整体保持平稳,2022 年二者分别达到 106.78 亿千瓦时和 101.54 亿千瓦时,同比分别提升 2.87%和 2.68%,创历史新高。

叠加 2022 年公司上网电价同比提升 20.74%至 408.17 元/兆瓦时,公司电力板块盈利能力得以修复,2022 年电力板块实现毛利 9.11 亿 元,同比提升 7.31 亿元,涨幅 406.11%。

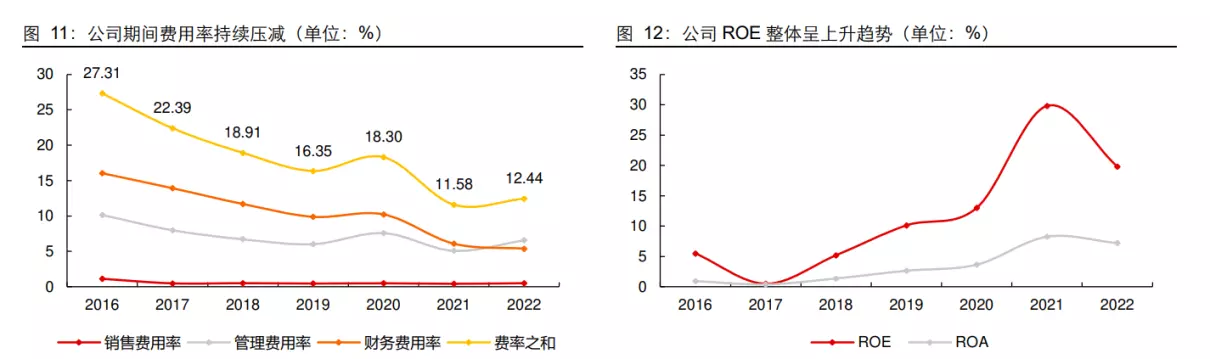

2016 年以来公司期间费用率持续压减,盈利能力逐步提升。

2016-2022 年,公司的期间费用率从 27.31%下降至 12.44%,其中财务费用率下降明显,从 16.04%下降至 5.37%。

与此同时,公司盈利能力也逐步提升,2016-2022 年,公司 ROE 从 5.48%提升至 19.80%,ROA 从 0.92%提升至 7.19%。

在当下煤炭新批产能相对紧缺、难以实现持续增长的当下,公司拟利用安徽地处负荷中心的优势,积极向产业链下游电厂运营方向拓展,形成煤电联营一体化经营环境。

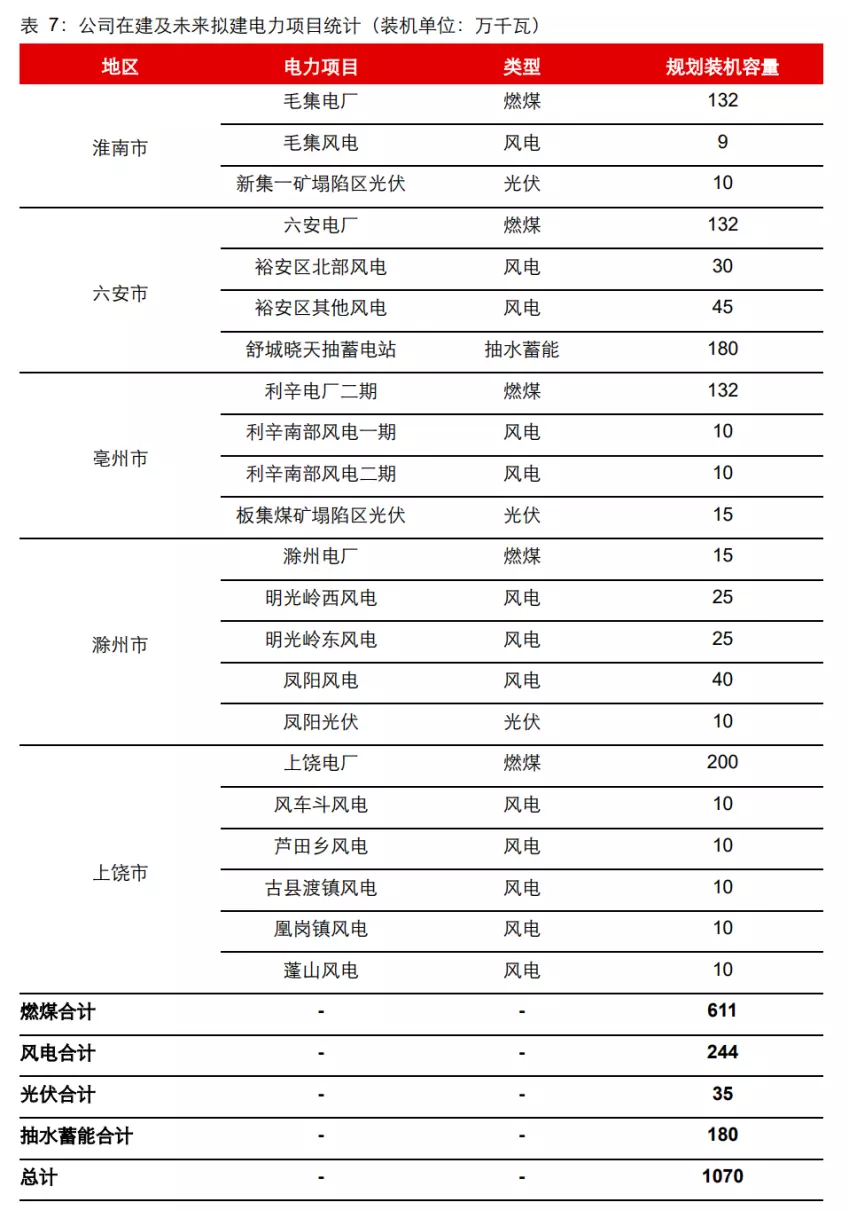

从具体项目出发,公司主要拟向传统燃煤发电和清洁能源发电两个方向进行拓展,截至目前 已经开启了项目的规划和建设。

建设坑口电厂,打造煤电一体化公司目前在运的传统能源项目主要有两个,控股 55%的新集利辛电厂一期和参股 49%的宣城电厂项目。

在建项目为利辛电厂二期项目,已于去年 11 月正式开始建设,预计 2024 年 9-10 月投产。拟建项目包括上饶电厂、滁州电厂、六安电厂、毛集电厂。

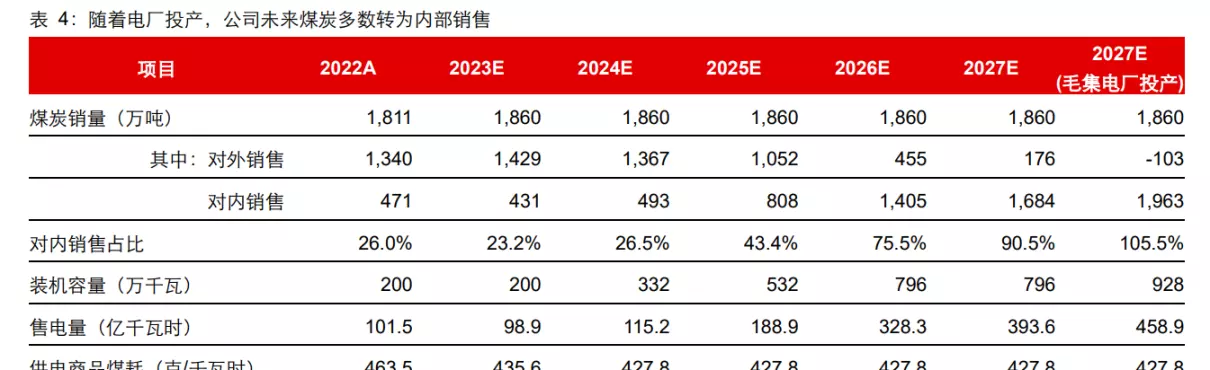

截至目前,公司每年煤炭销量当中,已有 400 万吨以上的煤炭供应到公司自有电厂,实现内部销售收入 21.42 亿元,占煤炭销售总收入的 21.5%。由于未来在建拟建电厂均在安徽省内或周边,预计未来投产后都有望实现公司内部自产自销。

随着电厂的投产,我们预计公司在未来,煤炭销售会逐渐全面转向内部销售,预计在 2027 年左右内部消化率达到 90%以上,如果考虑毛集电厂投产,则公司可以实现完全自产自销,甚至需要从外部采购煤炭补充不足,可以真正层面上实现煤电一体化经营。

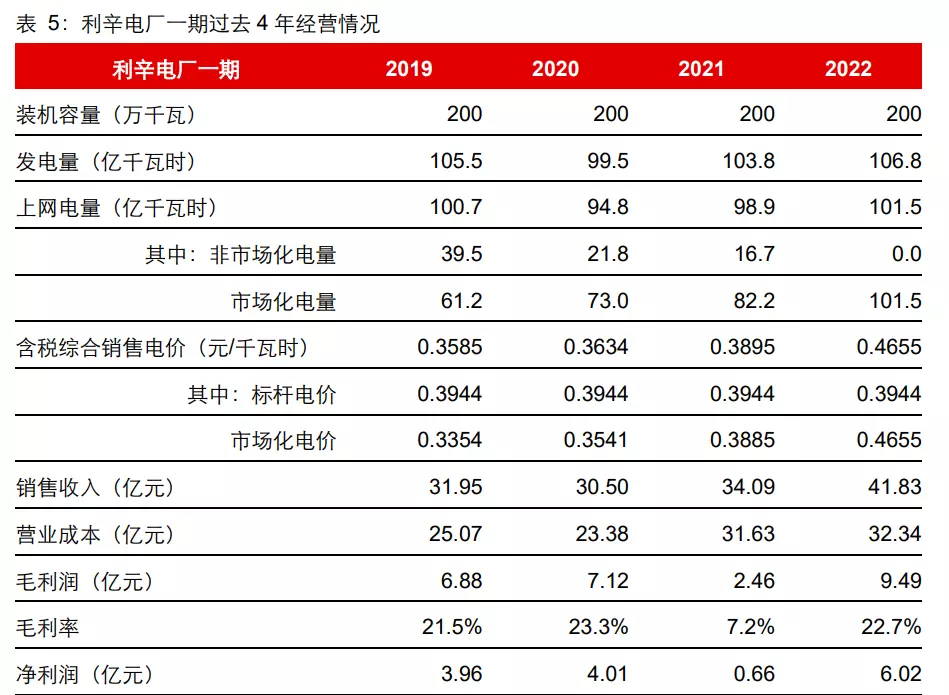

而至于燃煤电厂的盈利能力,由于安徽地处负荷中心,近年来公司已经投产的板集利辛电厂一期能够保证较高的利用小时、较强的电价,再加上煤炭都是自主供应的原因,高涨的煤价只在 2021 年对利辛电厂产生了明显的负面影响,在安徽省上调电价之后,2022 年利辛电厂利润显著改善。2022 年利辛电厂实现收入 41.83 亿元,净利润 6.02 亿元。

利辛电厂采用优质百万千瓦超超临界高效发电技术,该技术综合供电标准煤耗最低可达 264 克/千瓦时,显著低于 2022 年全国平均水平的 301.5 克/千瓦时。

我们以利辛电厂一期的标准对公司未来其他电厂做业绩假设:

1、利用小时数:考虑到安徽为负荷中心,以 5200 小时为基准,每年年中投产的机组按照时间折算利用小时;

2、上网电价:考虑到利辛电厂从 2022 年开始就全面市场化,不考虑安徽省标杆上网电价,以 2022 年的市场化电价为基准;

3、投产进度:利辛电厂二期假设 2024 年 9 月投产,Q4 开始贡献利润;上饶电厂假设 2025 年 Q4 开始贡献利润;滁州电厂和六安电厂假设 2026 年年中开始贡献利润;毛集电厂假设 2028 年贡献利润。

根据我们的估算,公司未来燃煤电厂的利润有望实现显著突破,不过由于我们预期未来公司煤炭全面转为自供应,预计在全部燃煤电厂投产后,公司的煤炭板块收入全部转换为内部抵消,煤炭板块成为成本板块,从合并报表层面不再贡献利润。

公司未来的传统燃煤发电项目主要将整合公司自身的煤炭和燃煤电厂板块,两者利润归一。

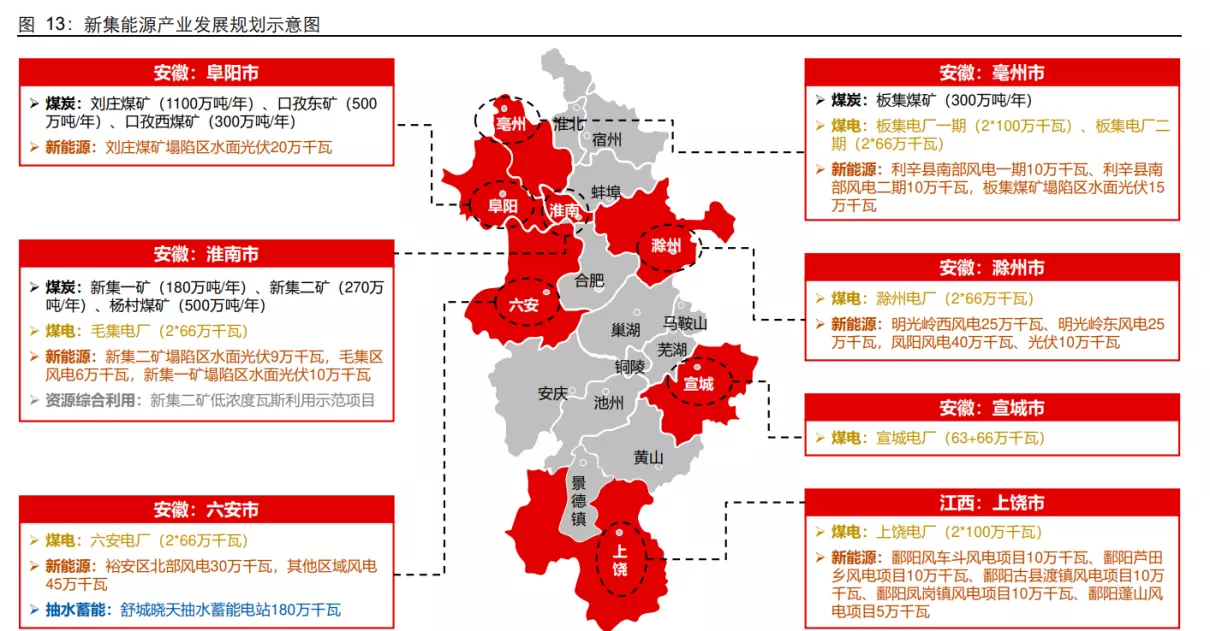

在此之上,公司同时也规划建设其他清洁能源项目,包括但不限于风电项目、光伏发电项目和抽水蓄能项目。

公司按照中煤集团“存量提效、增量转型”的发展思路,紧紧依托“煤炭-煤电-新能源” 联营发展模式,稳步推进光伏、风电、抽水蓄能等清洁能源建设,实现绿色低碳转型发展。“十四五”期间,规划建设光伏、风电装机 150 万千瓦,抽水蓄能 180 万千瓦。

目前,中煤新集利辛南部风电场项目 10 万千瓦风电项目已经取得项目核准,即将开工建 设。

矿区塌陷区光伏、利辛二期风电项目、滁州市、六安市、江西上饶等等一批储备风电项目正在有序推进。

安徽地处我国南方,风电和光伏项目的利用小时整体不算高,但由于当地燃煤发电标杆电价较高,平价状态下的项目收益仍然比较可观。

我们依据以下假设进行风电项目盈利估算:

1、装机容量:以单 GW/1000MW/100 万千瓦为基础;

2、利用小时:安徽省 2022 年风电综合利用小时为 2142 小时,未来假设为 2150 小时;

3、上网电价:考虑平价上网,以安徽省含脱硫脱硝除尘的燃煤标杆上网电价为平价目标,为 0.3844 元/千瓦时;

4、建设成本:按照 6000 元/千瓦的水平进行估算;

5、贷款:按项目总投资 70%比例为贷款、贷款利率 4.5%为假设计算;

6、税收:按照国家政策,增值税 50%即征即退,所得税享受三免三减半政策。

我们依据以下假设进行光伏项目盈利估算:

1、装机容量:以单 GW/1000MW/100 万千瓦为基础;

2、利用小时:安徽省 2022 年集中式光伏综合利用小时为 1235 小时,未来假设为 1250 小时;

3、上网电价:考虑平价上网,以安徽省含脱硫脱硝除尘的燃煤标杆上网电价为平价目标,为 0.3844 元/千瓦时;

4、建设成本:按照 4260 元/千瓦的水平进行估算;

5、贷款:按项目总投资 70%比例为贷款、贷款利率 4.5%为假设计算;

6、税收:按照国家政策,增值税 50%即征即退,所得税享受三免三减半政策。

考虑到公司未来拟建成 244 万千瓦风电、35 万千瓦光伏项目,预计新能源板块未来有望贡献出 5.5 亿左右的利润增量(在三免三减半的税收优惠消失后)。

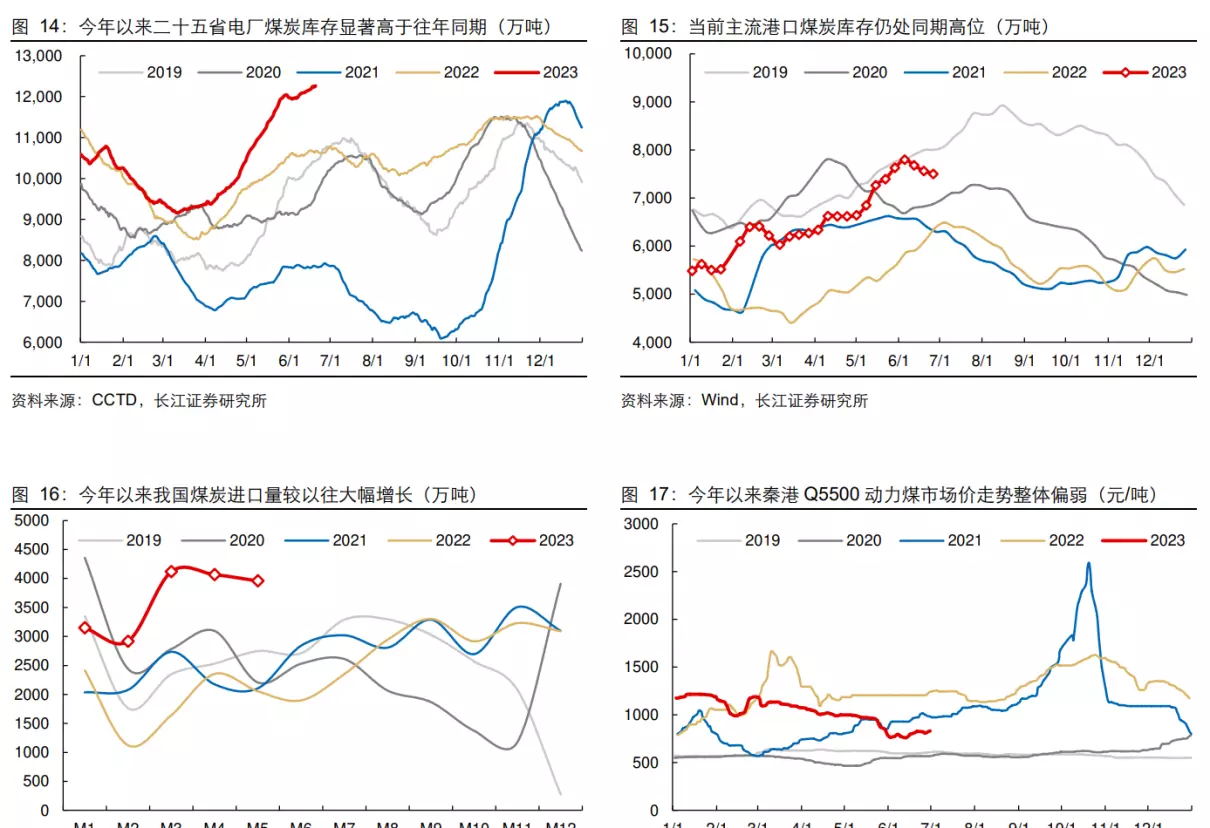

当前环境煤炭处于向下寻底的状态。

自 2021 年以来,我国煤炭由于受到长期供给侧改革去产能、下游需求受疫情影响波动放大的因素,煤炭价格出现显著提升;2021 年 Q4 时期我国紧急开展煤炭保供措施,一定程度上释放了优质煤炭产能,改善了下游电厂的库存环境,但在 2022 年由于国际煤炭形势的变化和国际地缘政治形势的演变,在国内煤炭供需环境已然改善的前提下,价格持续保持在高位运行。

然而进入 2022 年下半年后,全球煤炭库存渐渐逼近极限,而全球预期的欧洲能源危机又并未如期发生,全球能源价格开始走下坡路。

进入 2023 年之后,由于全球经济环境较弱,加之前一年的能源危机情绪刺激下的全球补库,明显透支了 2023 年的采购意愿,导致国际煤炭市场需求不振,价格持续下跌。

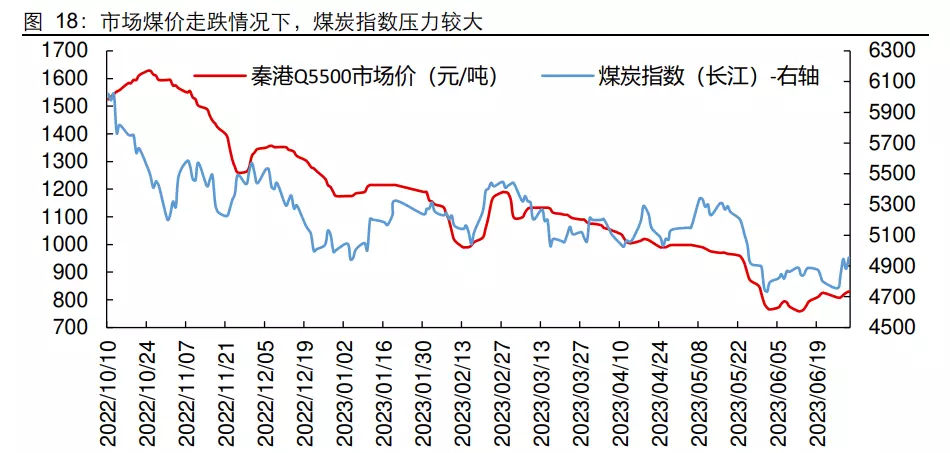

价格的持续走弱也影响到了今年的煤炭指数,长江煤炭指数从去年 10 月左右的高点 6000 点左右下降到今年 6 月的 4700 点左右的位置,降幅超过 1/3。

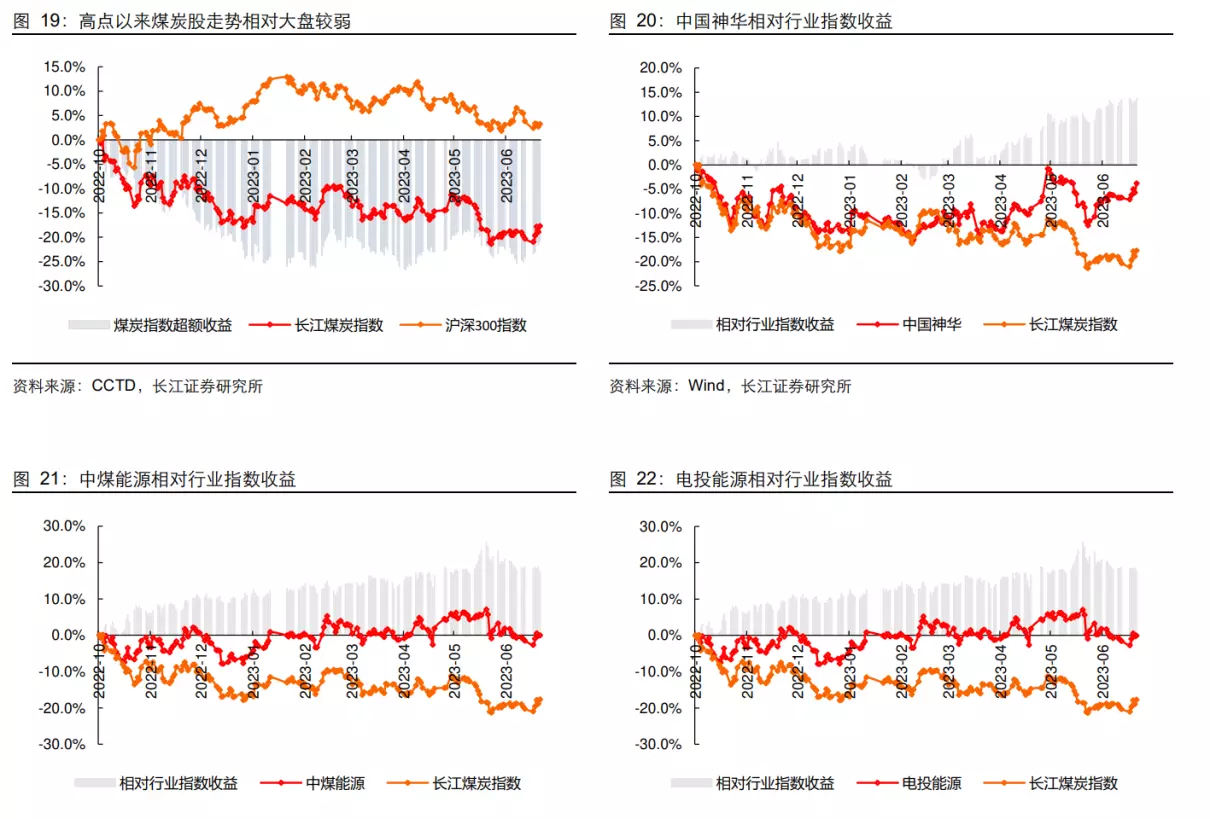

与整体走弱的煤炭指数相对,行业中经营情况偏稳定、长协比例偏高、受益于长协价格调升的公司整体走势相对较稳定,表现出较强的抗跌趋势,其中代表的公司有中国神华、中煤能源和电投能源。

其中,两大央企中国神华和中煤能源在 2023 上半年有受益于“中特估”概念,电投能源则主要由于自身利润稳定、电解铝利润逐渐走强的因素。

新集能源作为高比例长协的煤炭公司,业绩相对来讲具备较强的稳定性,但公司整体估值却较弱,今年以来的走势也偏弱,虽然也表现出一定的抗跌属性,但是整体的估值水平却明显低于其他的稳健型公司。

考虑到公司未来的成长性,我们认为公司估值的修复值得期待。

综上,我们认为公司的投资逻辑主要来自以下三个方面:

1)业绩稳健性:公司煤炭长协比例高、叠加煤电一体化运营,业绩稳定性较有保障。公司煤炭长协比例高达 80%-90%,盈利整体较稳健,叠加煤电联营的优势,近年来毛利率稳定在 36%-43%之间。

2)成长性:积极布局煤电及清洁能源发电领域,规划项目规模达 1000 万千瓦以上,带来利润新增长点。公司拟在建燃煤电厂项目规模达 728 万千瓦,2026 年后煤电板块净利润有望提升至 30 亿元左右;拟在建清洁能源项目规模达 459 万千瓦,其中风光项目稳态利润有望达 5.5 亿元/年左右。

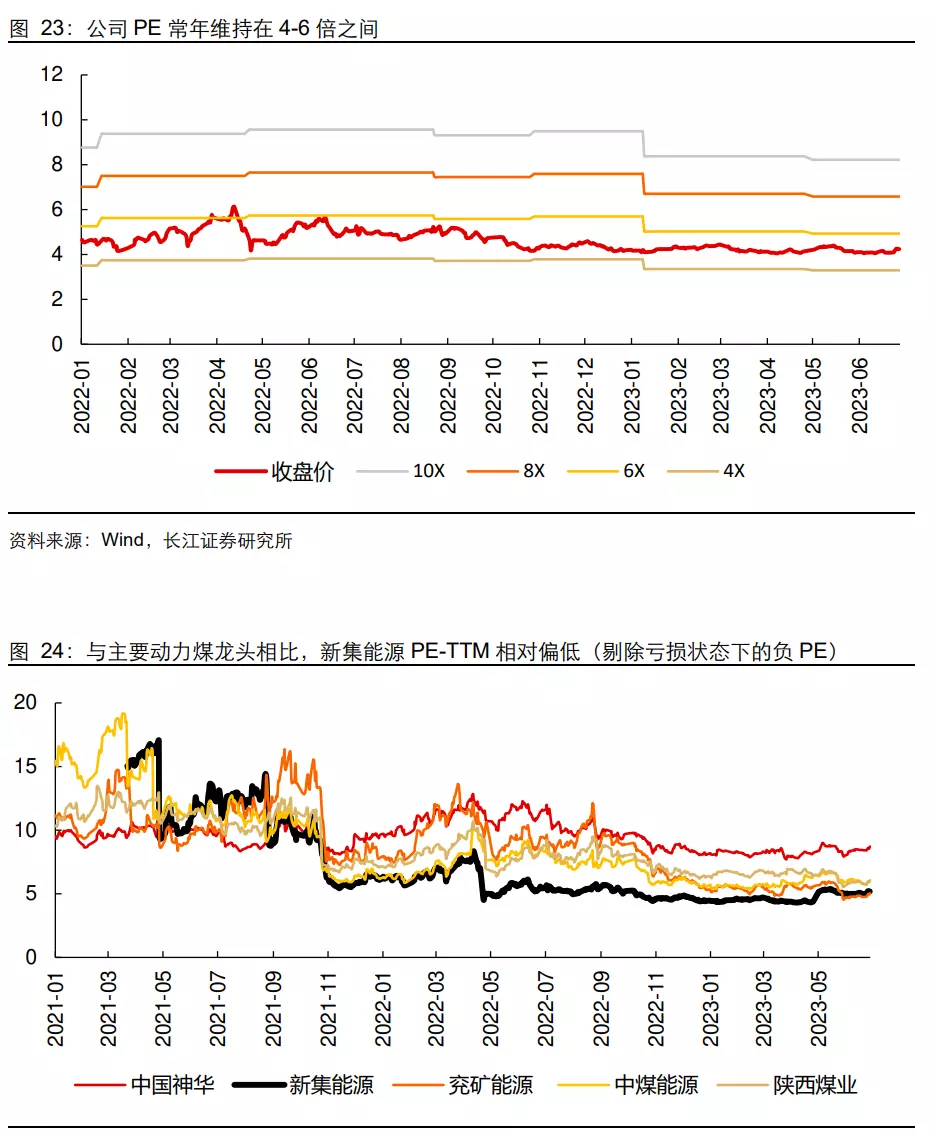

3)估值修复空间:当前 PE 仅 5X、PB 仅 0.9X,显著低于板块其他高长协比例公司,随着成长属性逐步兑现,公司估值修复值得期待。

2022 年 10 月份以来,国内煤价向下寻底,煤炭板块走势也随之承压。不过行业中经营情况偏稳定、长协比例偏高、受益于长协价格调升的公司,表现出较强的抗跌趋势。而新集能源同样作为高比例长协、业绩较稳的煤炭公司,整体估值却弱于板块其他稳健型标的。

考虑到公司未来的成长性,估值或具备修复空间。我们预计公司 2023-2025 年 EPS 分别为 0.97 元、0.99 元和 1.09 元,对应 PE 分别为 4.41 倍、4.35 倍和 3.94 倍。

1、经济承压形势下,下游需求存在不确定性:若工业用电及生产复苏较弱叠加来水较强情形下,动力煤现货价格不振,同时年度长协价格可能随着市场价下调,对公司业绩影响可能较大。

2、外部因素影响下,煤价或煤炭板块出现非季节性下跌风险:如海外流动性危机导致气价跌幅较大,可能一定程度压制国内煤价和板块情绪,进一步使得煤炭板块估值存在调整风险。

3、规划项目推进不达预期风险:公司在“十四五”和“十五五”期间规划建设燃煤发电机组、风电、光伏和抽水蓄能机组,同时规划建设杨村矿井,需要投入大量的资金、人力及物力,整体推进的速度、节奏和规模可能出现不及本报告预期的情况。

4、盈利预测假设不成立或不及预期的风险:在对公司进行盈利预测及投资价值分析时,我们基于行业情况及公司信息做了一系列假设:

1) 基准情形下:假设 2023-2025 年公司煤炭产品综合热值恢复至正常水平、电力项目投产节奏符合预期,基于上述假设,预计公司 2023-2025 年营业收入分别为 128/131/142 亿元,同比变化+6%/+2%/+9%,归母净利润 25/26/28 亿元,同比变化+22%/+1%/+10%。

2) 悲观情形下:假设 2023-2025 年公司煤炭产品综合热值仍处于偏低水平、电力项目投产节奏低于预期,基于上述假设,预计公司 2023-2025 年营业收入分别为 120/123/128 亿元,同比变化+0%/+2%/+4%,归母净利润 21/23/24 亿元,同比变化+1%/+9%/+5%。