收账单金额5-15%手续费

持卡人李森先生最近有点烦,他两张信用卡都逾期了,资金紧张的情况下无力还款。近日,他在刷微博时偶然看到了某个所谓“债务重组”中介发的信息,它的头像上写着“上岸”两个字,直戳李森的心。

微博中称,逾期后可以和银行协商进行“停息挂账”,在银行内部该业务被称为“个性化分期还款”。“在达成个性化分期还款协议后,银行就会停止催收、停止利息和违约金增长,最高可以协商分60期。”微博中写道。

事实上,银行并没有“停息挂账”这个说法。根据《商业银行信用卡业务监督管理办法》第七十条,在特殊情况下,确认信用卡欠款金额超出持卡人还款能力、且持卡人仍有还款意愿的,发卡银行可以与持卡人平等协商,达成个性化分期还款协议,个性化分期还款协议的最长期限不得超过5年。这便是中介口中“个人债务重组的神器”。

李森并不愿意付红包,于是又联系了另外一个中介。对方简单询问了他的信用卡欠债情况、目前遇到了哪些困难以及是否有收入还款来源。对方表示,可以出方案、走流程、教话术和银行进行协商,服务费最低1200元。“外面同行都是收10%的服务费,你考虑一下吧。”该中介表示。

在某个粉丝数20余万的微博号上,还详细列出了各大银行的停息挂账案例:“平安银行停息挂账周期比较长,前期会要求还10%-30%诚意金,但是会谈判的可以谈到不需要诚意金”“兴业银行停息分期12-60期,处理的速度比较快,给的期数也较长”“民生银行是效率最慢的,最近新规是必须逾期3个月以后才可以谈”。

费用方面,一位中介称,有两种方式可以选择,一种可以安排委托专业律师顾问代理去协商的;另一种是客户自己协助,会提供指导协助。

上述中介称,如果安排顾问代理客户进行协商,需要交纳账单金额的8%和500元材料费。指导协助费用低一些,一次性交1888元。“我这里给你详细的流程方案,教你如何准备相关材料,提供话术和‘剧本’,你只需要跟着流程准备相关材料和套用话术,遇到情况给我反馈,再教你应对。”

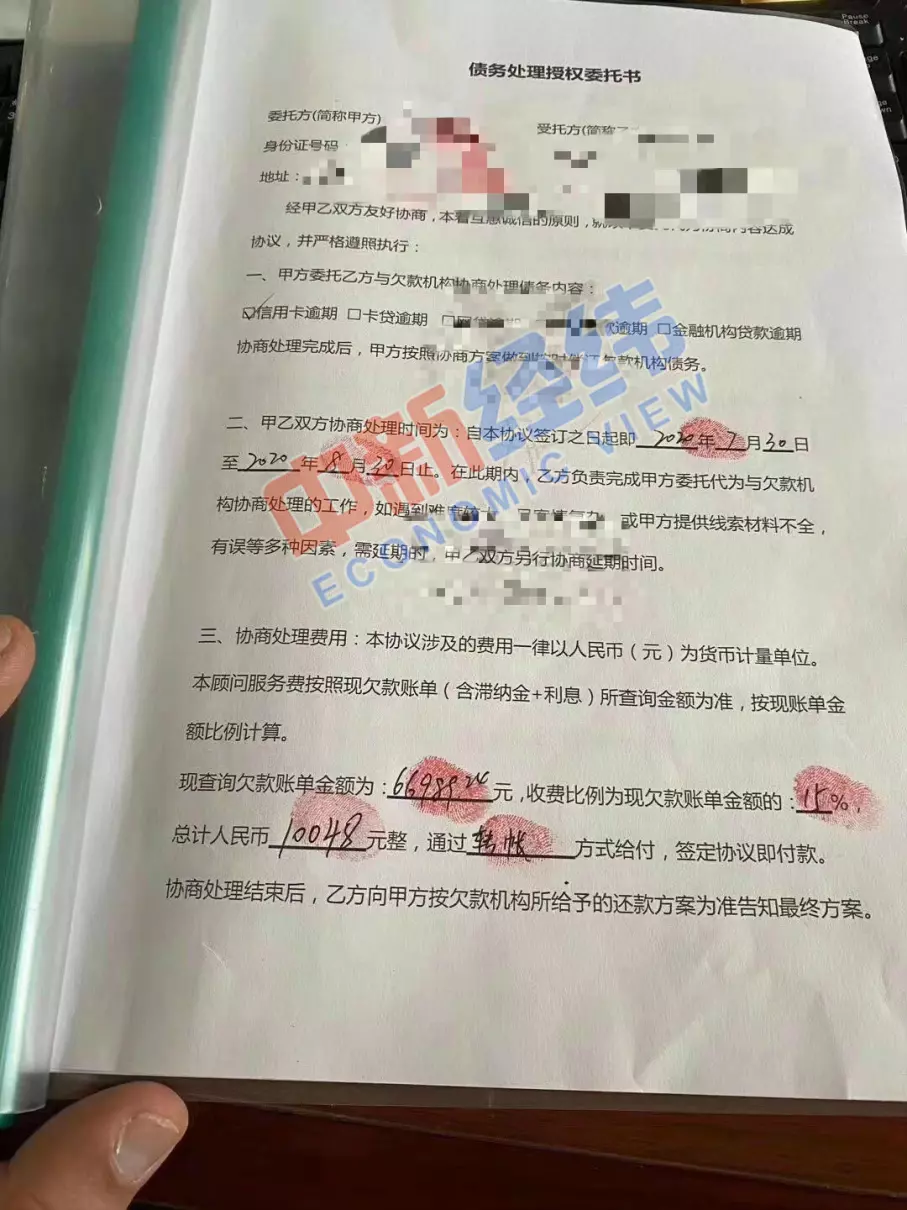

另一家中介则表示,需要收逾期总额的5%作为服务费,为了证明其收费不贵,该中介还发来一份其他同行的债务处理授权委托书,委托书的收费比例为欠款账单金额的15%。

怂恿向监管部门投诉

上述人士表示,信用卡逾期是可以做个性化分期的,但是最重要的是持卡人是否符合条件。他接触的案例中很多并不符合条件,而中介做的就是尽量包装,让银行感觉到这些人符合条件。

个人和银行协商不成功,中介又是如何操作?在上述中介发来的一份协商还款教程中介绍了客户的案例,其中写道,一名招商银行的客户已逾期2年左右,利息、罚息违约金共56000元。和银行客户以及第三方催收沟通后不同意协商分期还款以及减免息费。

之后,该欠债人就分期还款问题向银保监会进行了投诉,其中包括了征信报告、贫困证明和信用卡还款记录。半个月后银保监会来电告知就投诉一事已告知银行,后续有银行人员进行沟通。最终,信用卡中心告知了分期还款的协商方案,减免后续的违约金,金额变更为45000元,并且进行了36期分期还款。“通过银保监会介入协商是一个非常好的方法。”该案例写道。

事实上,2019年9月,广东银保监局就曾发布发布《关于防范代理处置信用卡债务》的风险提示,称有“维权人士”通过微信群、QQ群等进行虚假宣传,误导、怂恿消费者向监管部门、银行投诉,谎称具备“代理处置信用卡债务”的资格,提供统一的投诉模板;通过虚构消费者身份取得代理资格,代理消费者“处置”与银行的信用卡债务。

广东银保监局称,“代理处置信用卡债务”行为,不仅收取高额佣金,增加了消费者额外经济负担;还扰乱消费者还款计划,采用拖延偿还信用卡欠款的方式进行,从而导致消费者需承担逾期滞纳金及罚息;此外,个人征信系统还会留有不良记录。

专家:债务人应及时和银行协商

黄大智介绍,由于个人的法律知识有限,与金融机构谈判中很难掌握相应的技巧和话术,而中介公司有批量处理类似业务的经验,所以有能力和银行谈判。

一位中介甚至在朋友圈中发布提示,称有人复制他的昵称和头像在群里加人诈骗,收钱后直接拉黑。

黄大智谈到,在国内类似的金融中介并不规范,很多中介会唆使欠债人伪造信息。“个人和银行协商时,往往会阐述真实的意愿和情况,但是真实情况可能达不到做个性化分期还款的程度,而中介介入后,会教欠债人一些话术,甚至伪造相应材料,所以协商的成功率会高一些。”黄大智表示。

“客户其实没有必要找中介,这样反而增加了自己经济负担。”中关村互联网金融研究院首席研究员董希淼指出,银行等金融机构并不希望客户破产,客户不还款对银行也会造成损失,所以客户在发生债务问题时,可以真诚地和银行表达自己目前的处境和还款意愿。

孟博建议,当可能出现逾期情形时,债务人要积极应对问题。这期间,有两点要尤为注意:第一、对于宣称能够提供咨询服务的中介机构,需保持警惕,谨防上当受骗;第二、如果和银行达成个性化分期,则需要按照协议内容按时还款,避免再次违约。

广东银保监局也提醒消费者,不要轻易泄露个人信息,正确用卡理性消费,对银行卡账务有疑问可以通过正规渠道与银行进行沟通,信用卡使用过程中因特殊情况无法正常还款的,应及时与银行沟通协商还款(请提供相关证明材料,如经济收入下降证明、家庭医疗费用证明等)。(中新经纬APP)

(应采访者要求,文中李森为化名)

阅读全文