1、润滑油行业主要产品分类按照不同的划分标准,可以对于润滑油产品进行不同的分类。目前,市场上常见的分类标准主要有按产品来源、按使用用途、按使用机械和按粘度不同四类,具体如下。

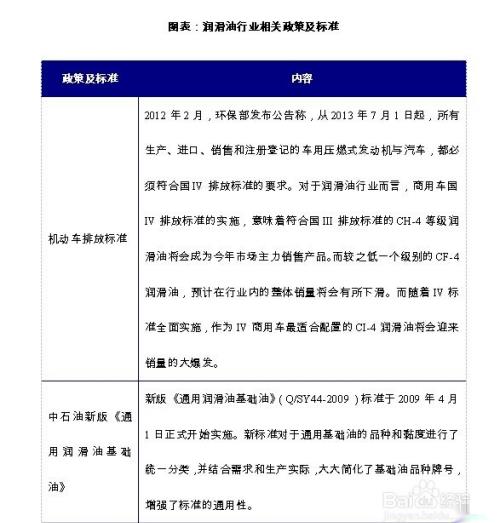

2、润滑油行业发展环境分析一润滑油行业政策环境分析

3、二润滑油行业技术环境分析预计未来3-5年,随着汽车后处理系统的发展、生物燃料的逐渐增多和燃油经济性标准的提高,发动机油及添加剂的技术标准和要求将会不断提高,润滑油生产企业面临以下挑战:在提高润滑油性能的同时要符合对化学元素的限制;保持润滑油与生物燃料的相容性;使润滑油配方适应不同燃料;高效、低黏度润滑油是发展趋势;生产低硫抗氧剂、抗磨添加剂和低灰分清净剂等。在此形势下,国内外润滑油企业都面临着如何不断保持技术创新能力的严峻考验。

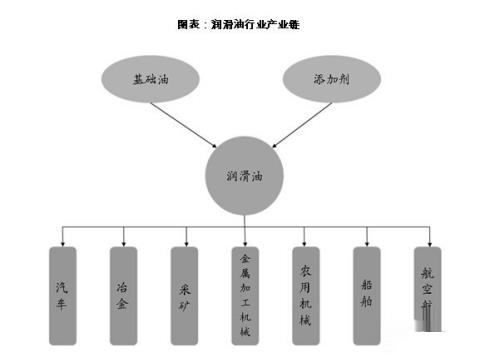

4、润滑油行业产业链分析润滑油是一种不挥发的油状润滑剂,由基础油和添加剂调和而成。基础油是润滑油的主要成分,约占90%。基础油质量对于润滑油性能至关重要,决定着润滑油的基本性质,它提供了润滑油最基础的润滑、冷却、抗氧化、抗腐蚀、绝缘等性能。添加剂则可弥补和改善基础油性能方面的不足,赋予某些新的性能,是润滑油的重要组成部分。润滑油是用在各种类型机械上以减少摩擦,保护机械及加工件的液体润滑剂,主要起润滑、冷却、防锈、清洁、密封和缓冲等作用,因此广泛应用于汽车、机械、冶金、船舶、采矿等领域。

5、润滑油行业发展状况分析根据前瞻产业研究院数据显示:2013年全球润滑油需求量为3530万吨,表明全球润滑油需求基本持平,但各地区表现差异较大。中国2013年润滑油需求量超过600万吨已成为世界上最大消费国,但中国润滑油人均消费量还不足4千克表明中国市场需求增长仍存在巨大潜力。2012至2013年全球gdp增长了3%,而全球润滑油需求仅小幅上升0.9%。按地区来看,2012年至2013年润滑剂需求增长情况:北美为0%、拉丁美洲1.7%,西欧-0.6%、东欧0.9%、中东1.5%、非洲0.9、亚太地区1.4%。

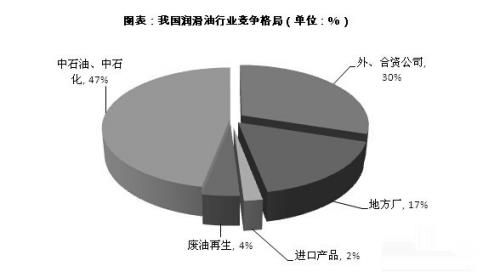

6、中国润滑油行业五力竞争模型分析一现有竞争分析中国的润滑油市场份额较为稳定,中石油、中石化两者占据领导地位,二者占比和约为47%;跨国润滑油品牌公司大约占30%的市场份额;国内民营润滑油占17%的份额;再生润滑油约占4%;进口润滑油基本保持在2%的水平。

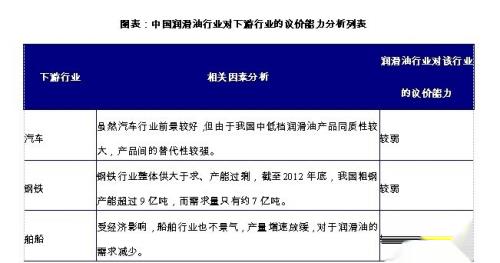

7、二潜在进入者威胁分析我国润滑油行业新进入者的威胁较小,主要原因是行业的竞争十分激烈,外资企业和国有企业不断扩大生产规模,新进入者很难再行业有立足之地;其次是客户的忠诚度很高,购买者一旦认定一个润滑油品牌。很少会去更换,新进入者开发客户的难度较大。三对上游议价能力分析润滑油行业对上游原材料行业的议价能力较弱,主要原因是润滑油上游原材料价格主要影响因素为国际原油市场的价格波动。生产润滑油产品的原材料很难有替代品,且这些原材料的价格主要受原油价格的影响,而原油的价格受人为因素的影响较小。因此润滑油企业只能接受原材料的现行价格,其上游议价能力普遍较弱。四对下游议价能力分析润滑油行业的下游行业是汽车、冶金、船舶、航空航天等行业。目前,我国国内润滑油企业较多,产品同质化程度较高,市场竞争比较激烈,润滑油产品价格主要受市场供需变化的影响,单个企业对价格的影响较小。因此,润滑油企业的下游议价能力也不强。五替代品威胁分析在行业内,在中低端市场上,润滑油产品受到行业内其他产品替代的威胁较大;而在高端市场上,大型企业不断加大研发的力度,推动产品的升级换代,其受到行业内其他产品替代的威胁较小。在行业外,润滑油产品的应用行业较广,主要用于各类机械上,起到润滑、冷却、防锈、清洁、密封和缓冲等的作用,很难找到类似的替代品。因此,来自行业外的威胁较小。